Vou tentar explicar a inviabilidade do TAV de uma forma objetiva, inteligível e com cálculos simples baseados somente nas quatro operações básicas da Matemática.

Foto: Tavtrilhos

Após mais de uma década hibernando, o projeto do TAV-Trem de Alta Velocidade entre o Rio e São Paulo volta à tona, desta vez através da empresa TAV Brasil, de São Paulo. A empresa paulista conseguiu a permissão para instalar e operar um novo sistema de alta velocidade entre essas duas cidades. Essa informação consta no âmbito do programa “Pro Trilhos” do antigo Ministério da Infraestrutura que doravante permite a construção de ferrovias pela iniciativa privada para o transporte de carga e passageiros, através do regime de permissão (e não mais pelo de concessão), conforme assim estabelece o novo Marco Regulatório para o setor ferroviário (Lei 14.273/2021).

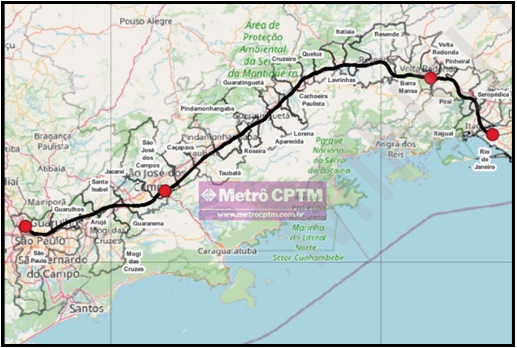

Segundo informações disponibilizadas no site do Metrô de São Paulo (que teve acesso a certas informações do projeto), o novo traçado do TAV será mais curto – com 378 km em bitola padrão internacional de 1.435 mm -, não entrando nas Capitais e servindo somente mais duas cidades no intervalo: São José dos Campos (SP) e Volta Redonda (RJ). A cidade de Campinas ficou de fora desse traçado (o que nos parece uma tolice sem precedentes).

Imagem disponível em: https://www.metrocptm.com.br/wp-content/uploads/2023/02/tracado-tav.jpg

No caso do Rio de Janeiro, o terminal seria instalado no bairro carioca de Santa Cruz, distante 66 km do centro. Santa Cruz é servida por trens urbanos da Supervia. Parece que a TAV Brasil desconhece que os trens da Supervia nesse ramal costumam andar lotados e a maioria deles são paradores, o que complica a viagem, sem falar nas interrupções por conta do roubo de cabos, ambulantes a bordo, falta de assentos, etc. Em Volta Redonda a estação estaria localizada próximo à Rodovia dos Metalúrgicos, a leste da área urbana.

No caso de São Paulo, a estação ficaria em um ponto próximo ao entroncamento das rodovias Carvalho Pinto e Tamoios, em região próxima à Guarulhos. A estação São José dos Campos também ficaria fora da área central e lá seriam instaladas as oficinas de manutenção e, provavelmente, o Centro de Controle de Operações-CCO. Aliás, o sistema de sinalização e controle de trens será o modelo ERTMS (European Rail Traffic Management System), empregado na União Europeia.

Ainda segundo o Metrô SP, o novo TAV teria 45 composições variando de 10 a 20 carros. A tração seria elétrica alimentada por catenárias acopladas em locomotivas do tipo “push-pull” com uma em cada ponta do trem (e talvez uma ou duas locomotivas no meio, no caso do trem com 20 carros).

O Metrô esclarece que não conseguiu obter informações acerca do desempenho do trem, mas estima-se que em áreas rurais as composições poderão transitar até, no máximo, 330 km/h e em área com grande adensamento populacional a velocidade permitida poderá ficar entre 230 km/h e 80 km/h. A expectativa é de que o tempo de viagem fique em torno de uma hora e meia. Os estudos e projetos deverão estar concluídos até dezembro de 2024. Com as obtenções das licenças prévias e ambiental de instalação, estima-se o início das obras para meados de 2025 ou 2026, com previsão do início da operação para junho de 2032.

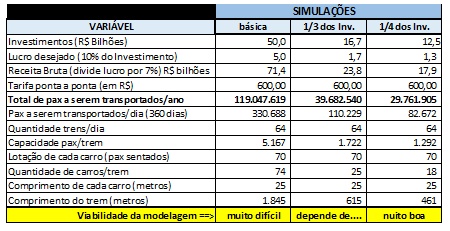

O orçamento financeiro indica que os investidores do projeto deverão desembolsar cerca de R$ 50 bilhões, dos quais R$ 35 bilhões destinam-se para as obras civis, R$ 6 bilhões em desapropriações, custos sociais e ambientais, e os R$ 9 bilhões restantes serão destinados para a compra de 45 trens, sistemas e infraestrutura. A TAV Brasil pretende captar recursos com investidores, fundos de pensão, construtoras e operadoras de trens para colocar o projeto em andamento, caso seja aprovado.

Importante destacar que durante esses anos iniciais (fase de construção e pré-operacional), os investidores do projeto não terão nenhum retorno, somente desembolsos. O primeiro retorno deverá acontecer somente depois de 2032, quando começarem as operações efetivas. Portanto, haja fôlego financeiro para suportar tamanho fluxo de desembolsos sem nenhum retorno de imediato.

Por outro lado, como não consta nenhuma estimativa quanto à demanda de passageiros e nem quanto ao valor médio do preço da passagem, vamos utilizar algumas ferramentas elementares de Engenharia Financeira – e de Análise de Projetos -, para estimar a demanda e a tarifa que deverá ser cobrada dos passageiros para obter o EEF – Equilíbrio Econômico e Financeiro do projeto, consoante as seguintes premissas a seguir:

- Investimento total: R$ 50 bilhões, distribuídos ao longo de 8 ou 9 anos de construção;

- Certamente, quaisquer que sejam os investidores no projeto, eles vão querer obter uma remuneração mínima para o montante de capital aplicado. No Brasil, sabe-se que remuneração financeira mínima é, aproximadamente, de 6% a.a. , propiciada pela tradicional caderneta de poupança;

- Caso os investidores desejem uma remuneração maior, eles podem aplicar seus recursos no mercado financeiro de títulos e obter seguramente algo próximo a 9% a.a., podendo ir para praia e deixar o dinheiro trabalhar por eles, sem ter os aborrecimentos que qualquer atividade empresarial passa diariamente;

- Isto posto, é razoável supor que os investidores somente entrariam no negócio do TAV se tivessem uma certa garantia de que podem obter uma remuneração mínima anual equivalente a, digamos, 10% do Capital aplicado, de forma que lhes propicie uma renda líquida de 5,0 bilhões/ano;

- Historicamente, o lucro líquido das empresas de transporte, que pode ser obtido após o confronto das receitas da venda de passagens menos todos os custos e despesas do negócio, tem sido bem estreito representando, em média, 5 a 7% da receita. Seremos otimistas e vamos usar 7%;

- A frequência diária provável de trens em operação seria a seguinte:

- Das 5h às 21h (16 horas operacionais), um trem a cada 30 minutos, totalizando 64 trens diários, sendo 32 trens no sentido Rio-SP e 32 trens sentido inverso:

- Das 21h às 5 h, seria reservado para manutenção dos trens e da via permanente;

- Será considerado 360 dias de operação/ano;

- Para não complicar os cálculos vamos considerar que a taxa média de ocupação em qualquer horário será de 100%.

- O preço da tarifa ponta a ponta seria de R$ 600,00 por passageiro, tendo como referência o preço do ônibus RJ-SP em R$ 150,00 e o avião na faixa dos R$ 850,00.

Isto posto, podemos realizar os seguintes cálculos, baseado nas premissas anteriores:

- Para se chegar ao retorno anual desejado de R$ 5 bilhões/ano (que de forma simplificada seria equivalente ao lucro líquido), precisamos saber qual seria a Receita Bruta da venda de passagens capaz de resultar em um número cuja lucratividade seria de 7% da Receita Bruta. Para tanto, usando a boa e velha “regra de três”, basta dividir os 5 bilhões por 7%, o que resulta no valor de R$ 71.428.571.429,00;

- Com base nesse valor, devemos dividi-lo pelo valor da tarifa média de R$ 600,00 para saber quantos passageiros devem ser transportados por ano, resultando em 119.047.619 pagantes;

- Dividindo por 360 chega-se à quantidade de passageiros a serem transportados por dia: 330.688;

- Dividindo esse número por 64 trens diários, obtemos que cada trem deverá transportar 5.167 passageiros sentados;

- Supondo que cada carro tenha capacidade de transportar até 70 passageiros sentados, então serão necessários 74 carros para transportar esse volume de passageiros em um único trem;

- Supondo que cada carro tenha 25 metros de comprimento, o trem com 74 carros terá 1.845 metros de comprimento. Para citar apenas um único incômodo, a gare da estação deverá ter mais de 2 mil metros de comprimento. Imaginem os passageiros dos 30 últimos vagões tendo que andar mais de 1.500 metros até o desembarque? Os TAVs mais compridos do mundo tem, no máximo 400 a 500 metros de comprimento.

Resumidamente, essa modelagem demonstra as seguintes incongruências:

1ª.) Será necessário um volume expressivo passageiros a serem transportados anualmente para se atingir o EEF – Equilíbrio Econômico e Financeiro do projeto, cujo reflexo imediato se revela na configuração bizarra do comprimento do trem. Entretanto, se cada carro passar a ter dois andares (levando 140 pax), ainda assim o comprimento do trem seria de 900 metros, com 37 carros;

2ª.) Outras formas de se obter o EEF seria modificar apenas uma – ou algumas variáveis – sob controle do operador (leia-se investidores) tais como: tarifa, taxa de retorno do Investimento, e valor dos investimentos. Se aumentar a tarifa, haverá perda de passageiros, obviamente, que vão preferir o avião. A redução da taxa de retorno do investimento depende de decisão única e exclusiva dos investidores. Por último, a redução dos investimentos deve ser feita com muita parcimônia para não prejudicar a qualidade da infraestrutura, superestrutura, sistemas de segurança, manutenção, material rodante, etc.;

3ª.) Uma outra opção (pouco provável, pois fere a Lei 14.273/21), seria o governo federal participar com uma parcela expressiva dos investimentos, mas ciente dos enormes riscos associados à demanda de passageiros;

4ª.) A opção mais factível – e que demandaria menos investimentos – seria, ao invés do TAV, fazer uma obra para um TRI-Trem Rápido Interestadual, percorrendo a velocidade de 180 km/h, cujo valor poderia ser entre 1/3 e 1/4, do montante previsto para o TAV. O quadro abaixo compara essas duas possibilidades com a simulação básica:

CONCLUSÃO: Apesar de demonstrar algumas diferenças substanciais em relação ao antigo projeto do TAV, essa nova proposta deverá encontrar os mesmos problemas apresentados nas modelagens anteriores, por exemplo: a tarifa seria fixada pelo governo, ficando ligeiramente acima do ônibus e bem abaixo do avião. Outro problema visível era a necessidade de uma grande demanda de passageiros para viabilizar o antigo projeto. Para tanto, seria necessário reduzir o fluxo de passageiros nos ônibus e nos aviões entre o Rio e São Paulo. Por isso as licitações feitas deram “vazio”.

Junte-se a isso o fato de que os investidores atuais terão que travar longas batalhas para vencer a burocracia, a oposição política, as exigências cartoriais (desapropriações), ambientais, sociais, etc., sem contar com o cenário de incertezas nacionais.

Por concluso, o mais adequado seria realizarem estudos para um TRI-Trem Rápido Interestadual entre RJ e SP, que poderia fazer a viagem em pouco mais de 2h:30. Caso os investidores optem por manter o TAV segundo as premissas que nos foram dado conhecer, só nos resta desejar boa sorte aos investidores da TAV Brasil. Oremos, pois.

Antonio Pastori

Ferroviarista, Mestre em Economia, pós-Graduado em Engenharia Ferroviária e Conselheiro da AENFER